Meistern Sie den Workflow zur langfristigen Investitionsanalyse für Immobilien

Um bei Immobilieninvestitionen die Nase vorn zu haben, braucht es mehr als nur Intuition – es erfordert einen robusten Arbeitsablauf, der auf zuverlässiger Analyse und qualitativ hochwertigen Daten basiert. Da spezialisierte Investmentanalysetools mittlerweile automatisierte Berechnungen, Datenzentralisierung und anpassbare Modellierungen bieten, können erfahrene Investoren Rätselraten eliminieren und unnötige Beratungskosten sparen. Indem Sie Plattformen nutzen, die sowohl auf Skalierbarkeit als auch auf Präzision ausgelegt sind, schaffen Sie die Grundlage für fundierte, sichere Entscheidungen, während Ihr Portfolio von lokalen Märkten zu globalen Möglichkeiten wächst.

Inhaltsverzeichnis

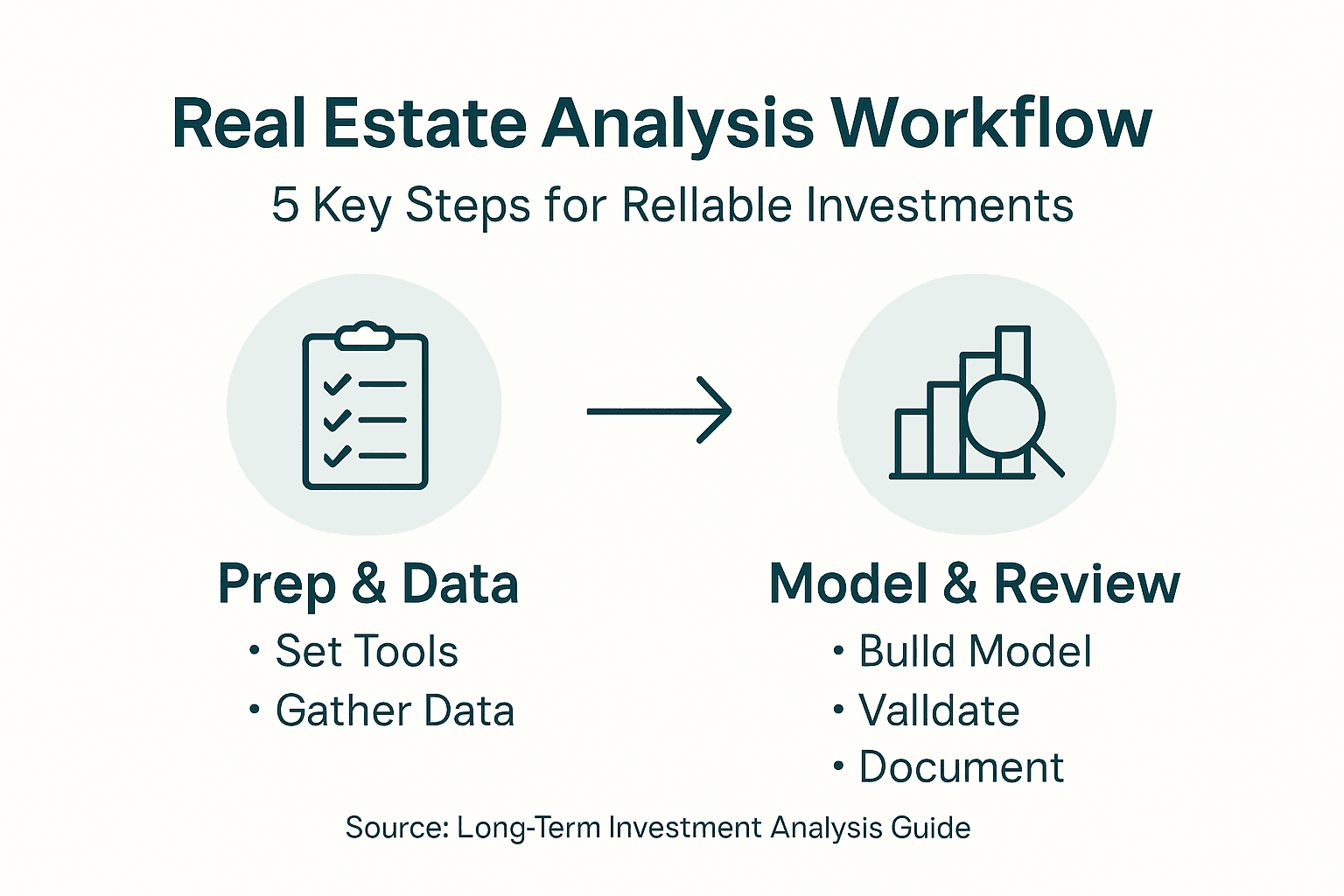

- Schritt 1: Einrichtung zuverlässiger Finanzanalysetools

- Schritt 2: Erhebung präziser Anlagedaten und Eingaben

- Schritt 3: Aufbau robuster Cashflow- und Szenariomodelle

- Schritt 4: Validierung der Ergebnisse durch Qualitätsprüfungen

- Schritt 5: Dokumentation des Workflows für konsistente Entscheidungsfindung

Kurzfassung

Wesentliche Erkenntnis | Erläuterung

1. Wählen Sie hochwertige Finanztools

Wählen Sie Plattformen, die Datenmanagement und Berechnungen für eine präzise Immobilienanalyse integrieren. Entscheiden Sie sich für Tools, die zu Ihren Anlagestrategien passen.

2. Erfassen Sie zuverlässige Dateneingaben

Stellen Sie sicher, dass Sie umfassende, verifizierte Datenkategorien sammeln, um Ihre Finanzanalysen zu unterstützen. Ungenaue Eingaben können zu irreführenden Prognosen führen.

3. Erstellen Sie effektive Cashflow-Modelle

Erstellen Sie transparente Modelle, die Cashflows klar darstellen. Fügen Sie verschiedene Szenarien hinzu, um Risiken und Renditen effektiv zu bewerten.

4. Analysen gründlich validieren

Überprüfen Sie regelmäßig die Berechnungen und Annahmen Ihres Modells. Führen Sie Qualitätsprüfungen durch, um kostspielige Investitionsfehler zu vermeiden.

5. Dokumentieren Sie Ihre Prozesse

Etablieren Sie einen systematischen Ansatz zur Aufzeichnung von Methoden und Annahmen in Ihren Analysen. Dies verbessert die Konsistenz und Entscheidungsfindung im Laufe der Zeit.

Schritt 1: Einrichtung zuverlässiger Finanzanalysetools

Die Einrichtung der richtigen Finanzanalysetools ist entscheidend für Ihren langfristigen Erfolg bei Immobilieninvestitionen. Sie benötigen Plattformen, die komplexe Berechnungen bewältigen, Ihre Daten effizient organisieren und Berichte erstellen, denen Sie bei millionenschweren Entscheidungen tatsächlich vertrauen können.

Beginnen Sie mit der Auswahl von Tools, die Datenmanagement mit Rechenleistung kombinieren. Die besten Tools für die Immobilieninvestitionsanalyse sollten sowohl den Immobilienkauf als auch die laufende Finanzmodellierung abdecken, ohne dass Sie zwischen mehreren Plattformen wechseln müssen.

Wichtige Funktionen, die Priorität haben sollten:

- Automatisierte Cashflow-Prognosen über mehrere Zeithorizonte hinweg

- Anpassbare Finanzmodelle, die sich an Ihre spezifische Anlagestrategie anpassen

- Integration mit Ihnen bereits bekannten Tabellenkalkulationsprogrammen (Excel oder Google Sheets)

- Klare Sichtbarkeit der Berechnungen, keine Black-Box-Formeln, die Sie nicht überprüfen können

Bei der Bewertung von Optionen sollten Sie nach Plattformen suchen, mit denen Sie Finanzdaten aus mehreren Immobilien zentralisieren können. Dies verhindert den häufigen Fehler, jedes Geschäft isoliert zu analysieren, wodurch Risiken und Chancen auf Portfolioebene verschleiert werden.

Viele Investoren machen den Fehler, Tools aufgrund ihrer auffälligen Benutzeroberfläche und nicht aufgrund ihrer analytischen Tiefe auszuwählen. Die Plattform sollte Finanzberechnungen automatisieren und Ihnen gleichzeitig die Kontrolle über Ihre Annahmen und Logik lassen. Sie bauen ein Entscheidungssystem auf, nicht nur ein Tool zum schnellen Rechnen.

Überlegen Sie, ob das Tool Ihre spezifische Anlagestrategie unterstützt. Langfristige Vermietungen erfordern andere Modellierungsansätze als „Fix-and-Flip“-Projekte. Ein starres Tool, das Ihre Methodik nicht berücksichtigt, führt zu Reibungsverlusten und Ungenauigkeiten.

Datengenauigkeit ist wichtiger als Geschwindigkeit. Ein Tool, bei dem Sie fünf Minuten für die Eingabe von Annahmen benötigen, aber unzuverlässige Prognosen erstellt, kostet Sie mehr als ein gründliches System, das fünfzehn Minuten Arbeit erfordert.

Beginnen Sie mit Tools, die für ernsthafte Investoren entwickelt wurden. Die Qualität Ihrer Analyse wirkt sich direkt auf Kapitalallokationsentscheidungen im Wert von Hunderttausenden von Dollar aus.

Sobald Sie Ihre primäre Plattform ausgewählt haben, richten Sie standardisierte Eingabevorlagen ein. Eine konsistente Formatierung für alle Ihre Geschäfte erleichtert das Erkennen von Mustern, das faire Vergleichen von Gelegenheiten und das Aufdecken von Berechnungsfehlern, bevor diese Ihre Entscheidungen beeinflussen.

Profi-Tipp: Testen Sie Ihre ausgewählten Tools mit einer Immobilie, die Sie bereits besitzen, bevor Sie neue Geschäfte analysieren. Dies zeigt, ob die Plattform tatsächlich zu Ihrer Denkweise über Investitionsentscheidungen passt, und hilft Ihnen, Berechnungsfehler frühzeitig zu erkennen.

Hier erfahren Sie, wie sich die wichtigsten Finanzanalysetools in ihrer praktischen Wirkung unterscheiden:

| Art des Tools | Hauptvorteil | Häufige Falle |

|---|---|---|

| Integrierte Plattformen | Einheitliche Daten und Modellierung | Kann komplex einzurichten sein |

| Tabellenkalkulationsvorlagen | Anpassbare Berechnungen | Fehleranfällig ohne Kontrollen |

| Eigenständige Rechner | Schnelle Antworten für einfache Fälle | Fehlende Portfolioansicht |

| Datenaggregatoren | Schneller Zugriff auf Marktstatistiken | Kann an Modellflexibilität fehlen |

Schritt 2: Erhebung präziser Anlagedaten und Eingaben

Genaue Daten sind das Rückgrat einer zuverlässigen Finanzanalyse. Ohne qualitativ hochwertige Eingaben liefern selbst die ausgeklügeltsten Modelle irreführende Prognosen, die Sie zu falschen Entscheidungen bei der Kapitalallokation führen.

Beginnen Sie damit, die spezifischen Datenkategorien zu identifizieren, die Ihre Analyse erfordert. Immobilieneigenschaften, Marktbedingungen, Finanzierungsbedingungen und Betriebskosten fließen alle in Ihr Anlagemodell ein. Fehlende oder ungenaue Informationen in einer Kategorie untergraben Ihre gesamte Analyse.

Wesentliche Dateneingaben, die gesammelt werden müssen:

- Immobilienspezifikationen (Quadratmeterzahl, Anzahl der Einheiten, Alter, Zustand, Systeme)

- Historische Leistungsdaten (tatsächliche Mieten, Leerstandsraten, Wartungskosten)

- Marktvergleichswerte (ähnliche Immobilienverkäufe, Mietpreise in der Gegend)

- Lokale Markttrends (Wertsteigerungsraten, demografische Veränderungen, Wirtschaftsindikatoren)

- Finanzierungsdetails (Konditionen des Darlehens, Zinssätze, Vorfälligkeitsentschädigungen)

- Betriebskosten (Grundsteuern, Versicherungen, Nebenkosten, Verwaltungsgebühren)

Verwenden Sie beim Sammeln von Marktdaten standardisierte Immobilieninvestitionsdatenquellen, die konsistente Berichtsrahmen verwenden. Dies gewährleistet die Vergleichbarkeit zwischen verschiedenen Immobilien und Märkten und verhindert den häufigen Fehler, Daten zu mischen, die mit unterschiedlichen Methoden erhoben wurden.

Überprüfen Sie Ihre Daten anhand mehrerer Quellen. Verlassen Sie sich auf öffentliche Aufzeichnungen, lokale Bewertungsdatenbanken und vergleichbare Immobilientransaktionen anstatt auf einzelne Quellen. Ein Querverweis deckt Datenfehler auf, die Ihre Prognosen monatlich um Tausende von Dollar verfälschen könnten.

Seien Sie besonders vorsichtig bei den Ausgabenannahmen. Viele Investoren unterschätzen Wartungskosten, Kapitalrücklagen und Leerstandseffekte. Historische Daten von ähnlichen Immobilien in Ihrem Markt liefern realistischere Zahlen als allgemeine Faustregeln.

Qualität der Daten schlägt jedes Mal ausgeklügelte Formeln. Ein einfaches Modell, das auf verifizierten Eingaben basiert, übertrifft eine komplexe Analyse, die auf Schätzungen und Annahmen beruht.

Dokumentation ist genauso wichtig wie Genauigkeit. Halten Sie fest, woher jeder Datenpunkt stammt und wann Sie ihn erhoben haben. Dies schafft einen Prüfpfad und hilft Ihnen zu erkennen, welche Annahmen sich zwischen den Analysezyklen geändert haben.

Profi-Tipp: Erstellen Sie eine standardisierte Datenerfassungstabelle für jeden Immobilientyp, den Sie analysieren, und verwenden Sie diese dann für jedes Geschäft wieder. Dies reduziert Fehler bei der Dateneingabe und erleichtert es, zu erkennen, wenn neue Informationen Ihren Ausgangsannahmen widersprechen.

Schritt 3: Aufbau robuster Cashflow- und Szenariomodelle

Der Aufbau eines soliden Cashflow-Modells verwandelt Rohdaten in verwertbare Erkenntnisse. Ihr Modell wird zur Linse, durch die Sie beurteilen, ob eine Immobilie die Renditen generiert, die Sie über Ihren Investitionszeitraum benötigen.

Beginnen Sie damit, Ihr Modell so zu strukturieren, dass es drei Kernkomponenten erfasst: Einnahmen, Betriebskosten und Finanzierungskosten. Jede Komponente fließt in die Cashflow-Berechnungen ein, die Ihnen genau zeigen, wann Geld während Ihrer Halteperiode in die Immobilie fließt und wann es sie verlässt.

Wichtige Modellkomponenten, die berücksichtigt werden sollten:

- Mieteinnahmen mit realistischen Leerstandsannahmen

- Betriebskosten, aufgeteilt in fixe und variable Kategorien

- Rücklagen für Investitionsausgaben für größere Systemaustausche

- Schuldendienstzahlungen und Tilgung

- Cashflow-Überschuss oder -Defizit für jeden Zeitraum

- Kumulierte Renditen und Leistungsmetriken

Strukturieren Sie Ihr Modell so, dass die Formeln transparent und nachvollziehbar sind. Jeder, der Ihre Analyse überprüft, sollte jede Berechnung auf ihre zugrunde liegenden Annahmen zurückführen können. Black-Box-Modelle verbergen Fehler und machen es unmöglich zu identifizieren, welche Annahme Ihre Schlussfolgerungen antreibt.

Finanzmodellierung für Immobilien erfordert das Testen Ihrer Basisannahmen anhand alternativer Szenarien. Erstellen Sie mindestens drei Szenarien: konservativ (niedrigere Mieten, höhere Ausgaben), Basisfall (realistische Erwartungen) und optimistisch (starke Performance). Dies zeigt Ihnen, welche Variablen Ihre Renditen am stärksten beeinflussen.

Die Szenarioanalyse deckt Ihre größten Risiken auf. Wenn Ihre Investition nur im optimistischen Szenario funktioniert, gehen Sie ein höheres Risiko ein, als Ihnen bewusst ist. Bleiben die Renditen auch unter konservativen Annahmen positiv, haben Sie einen echten Sicherheitsspielraum.

Testen Sie Ihre Annahmen, nicht nur Ihre Zahlen. Die Szenarien, die Ihren Basisfall in Frage stellen, zeigen, wo Marktveränderungen Ihre Investitionsthese zum Scheitern bringen könnten.

Erstellen Sie dynamische Modelle, die sich automatisch aktualisieren, wenn Sie Eingaben ändern. Manuelle Neuberechnungen führen zu Fehlern und schrecken von einer gründlichen Sensitivitätsanalyse ab. Eine ordnungsgemäße Modellstruktur ermöglicht es Ihnen, schnell und sicher „Was-wäre-wenn“-Fragen zu stellen.

Dokumentieren Sie Ihre Modelllogik und Annahmen klar. Ihr zukünftiges Ich wird es zu schätzen wissen, warum Sie bestimmte Entscheidungen bezüglich Zinsannahmen, Ausgabenwachstumsraten oder Halteperioden getroffen haben.

Profi-Tipp: Erstellen Sie Ihr ursprüngliches Modell nur mit wesentlichen Variablen und fügen Sie dann Komplexität hinzu, sobald die Kernlogik perfekt funktioniert. Ein einfaches, genaues Modell ist besser als ein komplexes Modell voller Fehler. Beginnen Sie mit Fünfjahresprognosen, bevor Sie längere Zeiträume berücksichtigen.

Im Folgenden finden Sie eine kurze Übersicht über Ansätze zur Szenariomodellierung:

| Szenariotyp | Hauptfokus | Strategischer Wert |

|---|---|---|

| Konservativ | Stresstest für Abwärtsrisiko | Identifiziert Bruchpunkte |

| Basisfall | Wahrscheinlichste Ergebnisse | Setzt realistische Erwartungen |

| Optimistisch | Aufwärtspotenzial | Hebt die besten Gelegenheiten hervor |

Schritt 4: Validierung der Ergebnisse durch Qualitätsprüfungen

Validierung trennt fundierte Entscheidungen von kostspieligen Fehlern. Bevor Sie Ihre Analyse umsetzen, fangen systematische Qualitätsprüfungen Fehler ab, die Prognosen verzerren und Sie zu schlechten Investitionen führen könnten.

Beginnen Sie damit, zu überprüfen, ob Ihre Modellberechnungen tatsächlich mit Ihren zugrunde liegenden Annahmen übereinstimmen. Führen Sie einige Schlüsselzahlen manuell durch, um zu bestätigen, dass die Formeln korrekt funktionieren. Dies fängt Logikfehler ab, die Tabellenkalkulationssoftware nicht melden würde.

Wichtige Validierungsprüfpunkte:

- Überprüfen Sie, ob die gesamten Cashflows mit Einnahmen minus Ausgaben minus Schuldendienst übereinstimmen

- Stellen Sie sicher, dass die Eingabeannahmen nicht versehentlich überschrieben oder geändert wurden

- Bestätigen Sie, dass alle Formeln auf die richtigen Zellen und Bereiche verweisen

- Testen Sie Grenzfälle, um sicherzustellen, dass die Berechnungen auch ungewöhnliche Szenarien korrekt behandeln

- Überprüfen Sie die Schlüsselkennzahlen mit Branchen-Benchmarks für ähnliche Immobilien

- Überprüfen Sie, ob die von Ihnen verwendeten historischen Daten mit der tatsächlichen Performance der Immobilie übereinstimmen

Implementieren Sie Immobiliendatenvalidierungspraktiken, indem Sie die Vollständigkeit und Konsistenz der Daten überprüfen. Fehlende Datenpunkte, doppelte Einträge oder nicht übereinstimmende Einheiten führen zu Fehlern, die sich in Ihren Prognosen summieren. Saubere Daten sind genaue Daten.

Testen Sie Ihr Modell mit bekannten Szenarien. Wenn Sie eine Immobilie mit veröffentlichter Performance-Historie analysieren, führen Sie diese tatsächlichen Zahlen durch Ihr Modell. Erzeugt es die tatsächlichen Ergebnisse? Wenn nicht, sind Ihre Annahmen falsch.

Vergleichen Sie Ihre berechneten Renditen mit vergleichbaren Immobilien auf dem Markt. Wenn Ihre Analyse 12 Prozent Rendite zeigt, während ähnliche Immobilien in der Gegend 6 Prozent erzielen, gehen Sie der Sache auf den Grund. Sind Ihre Annahmen unrealistisch optimistisch, oder haben Sie eine echte Chance erkannt?

Validierung ist kein letzter Schritt, sondern eine laufende Absicherung. Führen Sie Prüfungen durch, wann immer Sie Annahmen ändern, bevor Sie Analysen Partnern präsentieren und bevor Sie Kapital binden.

Dokumentieren Sie jede Anpassung, die Sie während der Validierung vornehmen. Erklären Sie, warum Sie eine Annahme geändert haben und welche Auswirkungen dies auf Ihre prognostizierten Renditen hatte. Dies schafft Verantwortlichkeit und hilft Ihnen, aus jeder Analyse zu lernen.

Beziehen Sie, wenn möglich, eine andere Person in die Überprüfung Ihrer Arbeit ein. Neue Augen entdecken Fehler, die Sie nach stundenlangem Starren auf Tabellenkalkulationen übersehen haben. Eine externe Perspektive stellt schwache Annahmen in Frage, die Sie nicht mehr hinterfragen.

Profi-Tipp: Erstellen Sie eine Checkliste mit Validierungsschritten und gehen Sie diese durch, bevor Sie eine Investitionsanalyse abschließen. Fügen Sie die Überprüfung von Formeln, den Vergleich mit Benchmarks, die Dokumentation von Annahmen und einen abschließenden Plausibilitätstest hinzu. Die Konsistenz bei allen Geschäften verhindert übersehene Fehler.

Schritt 5: Dokumentation des Workflows für konsistente Entscheidungsfindung

Dokumentation verwandelt Analyse von einem einmaligen Ereignis in ein wiederholbares System. Wenn Sie festhalten, wie Sie Immobilien bewertet haben, welche Annahmen Sie getestet haben und warum Sie zu bestimmten Schlussfolgerungen gekommen sind, schaffen Sie einen Entscheidungsrahmen, der mit jedem Geschäft besser wird.

Beginnen Sie damit, Ihre Analysemethodik zu dokumentieren, bevor Sie mit einer Bewertung beginnen. Halten Sie die spezifischen Schritte fest, die Sie befolgen, die Tools, die Sie verwenden, die Annahmen, die Sie treffen, und die Entscheidungskriterien, die Sie anwenden. Dies wird zu Ihrer Vorlage für alle zukünftigen Geschäfte.

Wesentliche Dokumentation umfasst:

- Immobilienbeschreibung und Schlüsselmerkmale

- Datenquellen für jede Eingabe (woher kam diese Zahl?)

- Annahmen zu Mietwachstum, Ausgabensteigerung und Leerstandsraten

- Szenarioparameter (konservative, Basis-, optimistische Fälle)

- Wichtige Ergebnisse und Entscheidungstreiber

- Endgültige Empfehlung und Begründung

- Datum der Analyse und Verantwortlicher

Verwenden Sie zentralisierte Dokumentenmanagementsysteme, um alle unterstützenden Materialien an einem durchsuchbaren Ort zu organisieren. Immobilienbewertungen, Mietverträge, Marktstudien und Finanzprognosen sollten zusammenliegen, um vergangene Entscheidungen leicht wieder aufzugreifen oder Informationen schnell zu finden.

Erstellen Sie standardisierte Vorlagen für jeden Immobilientyp, den Sie analysieren. Ein Miet-Doppelhaus erfordert eine andere Dokumentation als ein Gewerbebürogebäude, aber die Verwendung konsistenter Formate bei ähnlichen Geschäften erleichtert die Mustererkennung und reduziert Fehler.

Versehen Sie Ihre Analyseversionen mit einem Zeitstempel. Wenn Sie Annahmen während des Prozesses anpassen, speichern Sie die vorherige Version mit klaren Anmerkungen dazu, was sich geändert hat und warum. Dieser Prüfpfad zeigt die Entwicklung Ihres Denkens und hilft Ihnen, aus früheren Entscheidungen zu lernen.

Ihr dokumentierter Workflow ist Ihr Wettbewerbsvorteil. Er erfasst, was funktioniert, verhindert die Wiederholung von Fehlern und ermöglicht es Ihnen, Entscheidungen effizient über mehrere Immobilien hinweg zu skalieren.

Fügen Sie einen Zusammenfassungsabschnitt hinzu, der das Vertrauensniveau der Analyse hervorhebt. Sind Sie zu 95 Prozent sicher in Ihren Mietannahmen, weil sie auf aktuellen vergleichbaren Mietverträgen basieren? Oder nur zu 60 Prozent sicher, weil die Marktdaten begrenzt sind? Ehrliche Vertrauensbewertungen verhindern, dass man sich zu sehr auf schwache Prognosen festlegt.

Überprüfen Sie vierteljährlich frühere Analysen, um Muster zu erkennen. Haben sich Ihre Annahmen als zutreffend erwiesen? Welche Variablen überraschen Sie immer wieder? Aus der dokumentierten Historie zu lernen, verbessert die zukünftige Genauigkeit erheblich.

Profi-Tipp: Erstellen Sie eine Master-Checkliste für die Dokumentationsanforderungen und hängen Sie diese an jede von Ihnen abgeschlossene Analyse an. Fügen Sie eine Überprüfung hinzu, dass alle Annahmen belegt, alle Formeln geprüft und alle Entscheidungen begründet sind. Dies gewährleistet Konsistenz, selbst wenn Sie Geschäfte unter Zeitdruck analysieren.

Verbessern Sie Ihre langfristige Immobilieninvestitionsanalyse mit professionellen Tools

Die Beherrschung des komplexen Workflows der langfristigen Immobilieninvestitionsanalyse erfordert Präzision, Klarheit und zuverlässige Automatisierung, um kostspielige Fehler zu vermeiden. Dieser Artikel beleuchtet kritische Herausforderungen, denen sich Investoren gegenübersehen, wie die Einrichtung transparenter Finanzmodelle, die Erfassung präziser Dateneingaben und die Validierung von Ergebnissen, um Kapital sicher zu allokieren. Wenn Sie Rohdaten in fundierte Entscheidungen umwandeln und gleichzeitig Ihren Workflow optimieren möchten, sollten Sie die Smart Real Estate Investment Tools – Analyze Properties & Deals für robuste, anpassbare Lösungen erkunden, die für ernsthafte Investoren entwickelt wurden.

Verbessern Sie Ihren Investmentanalyseprozess durch die Integration branchenführender Tabellenkalkulationen und Rechner, die auf Immobilienprofis zugeschnitten sind. Diese Tools bieten automatisierte Cashflow-Prognosen, Szenariotests und klare Dokumentationsfunktionen, die die in diesem Artikel empfohlenen Best Practices widerspiegeln. Beginnen Sie noch heute mit dem Aufbau von Modellkonsistenz und Vertrauen mit Ressourcen von Professional Real Estate Analysis Excel Systems | MIRR & ROI Tools. Besuchen Sie Whereisthemoney.shop jetzt, um auf Finanzinstrumente auf institutionellem Niveau zuzugreifen, die Ihre Analyse von der Theorie in umsetzbare Erkenntnisse umwandeln. Zögern Sie nicht, Genauigkeit und Transparenz in Ihre Kapitalallokationsentscheidungen zu bringen.

Häufig gestellte Fragen

Wie richte ich zuverlässige Finanzanalyse-Tools für Immobilieninvestitionen ein?

Beginnen Sie mit der Auswahl von Tools, die Datenverwaltung und Finanzberechnungen integrieren. Konzentrieren Sie sich auf Plattformen, die Cashflow-Prognosen automatisieren und anpassbare Finanzmodelle ermöglichen, um sie an Ihre Anlagestrategie anzupassen.

Welche Daten sollte ich für eine langfristige Investitionsanalyse in Immobilien sammeln?

Sammeln Sie wichtige Datenkategorien wie Immobilienspezifikationen, historische Performance, Marktvergleiche und Finanzierungsdetails. Stellen Sie sicher, dass Sie diese Informationen durch mehrere seriöse Quellen überprüfen, um die Genauigkeit Ihrer Prognosen zu gewährleisten.

Wie kann ich robuste Cashflow- und Szenariomodelle für Immobilieninvestitionen erstellen?

Strukturieren Sie Ihr Cashflow-Modell so, dass es Mieteinnahmen, Betriebskosten und Finanzierungskosten umfasst. Testen Sie verschiedene Szenarien – konservativ, Basisszenario und optimistisch – um potenzielle Risiken und Erträge auf der Grundlage unterschiedlicher Annahmen zu verstehen.

Was sind effektive Validierungsprüfungen für Immobilienfinanzmodelle?

Führen Sie Qualitätsprüfungen durch, z. B. die Überprüfung, ob die Cashflow-Summen mit Einnahmen und Ausgaben übereinstimmen, und die Bestätigung, dass alle Formeln auf die richtigen Zellen verweisen. Führen Sie einen Test mit bekannten Szenarien durch, um sicherzustellen, dass Ihr Modell die tatsächliche Leistung genau widerspiegelt, bevor Sie Investitionsentscheidungen treffen.

Warum ist die Dokumentation meines Arbeitsablaufs für die Investitionsanalyse wichtig?

Die Dokumentation schafft ein wiederholbares System, das die Entscheidungsfindung im Laufe der Zeit verbessert. Halten Sie Ihre Methodik, Annahmen und Ergebnisse für jede Analyse fest, damit Sie aus früheren Entscheidungen lernen und die Konsistenz Ihres Ansatzes beibehalten können.

Empfohlen

- Schritt-für-Schritt-Analyse von Immobilieninvestitionen (Profi-Tipps) – WHERE IS THE MONEY

- Immobilien-Investitionsrentabilitätsrechner – Vergleichen Sie bis zu 5 Deals – WHERE IS THE MONEY

- Wie man Immobilieninvestitionen wie ein Profi analysiert – WHERE IS THE MONEY

- Intelligente Immobilieninvestitionstools – Analysieren Sie Objekte & Deals – WHERE IS THE MONEY